Rejeição ao governo Lula segue maior que aprovação, aponta Genial/Quaest; isenção do IR é citada como fator de recuperação

Levantamento mostra desaprovação levemente superior à aprovação e atribui melhora na avaliação do governo devido a medidas econômicas

A desaprovação ao governo Lula (PT) permanece acima da aprovação, segundo a mais recente pesquisa Genial/Quaest. O levantamento aponta que 48% dos brasileiros desaprovam a administração federal, enquanto 47% a aprovam. A análise da consultoria indica que a diferença tem se mantido estável, mesmo com uma leve melhora na percepção do governo.

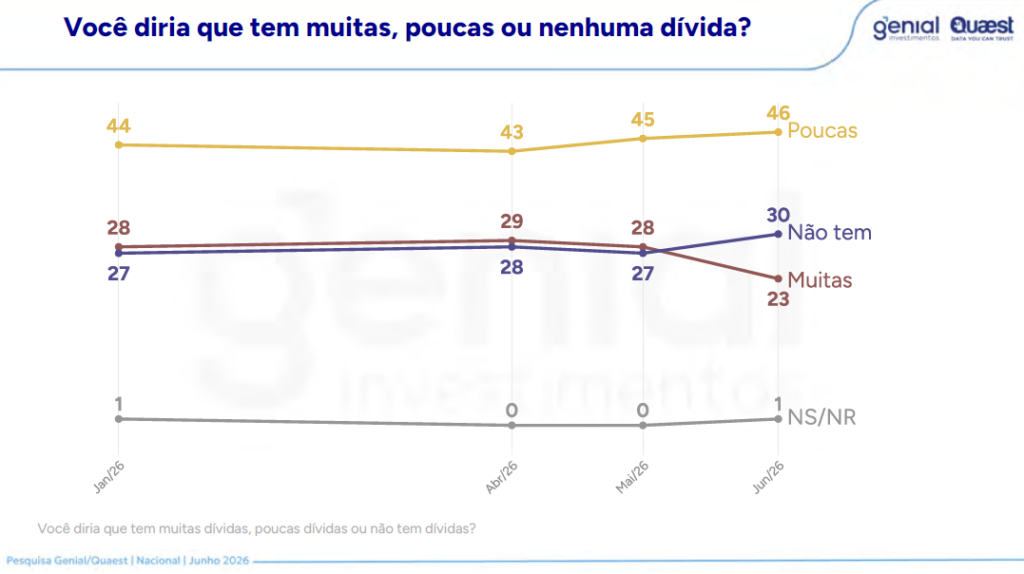

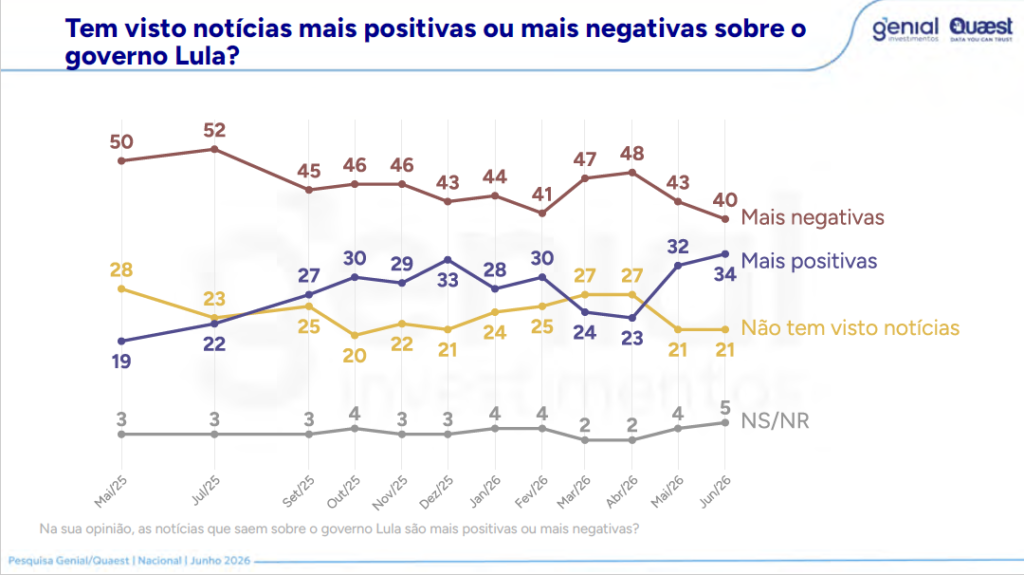

Entre os fatores apontados pela Quaest para explicar essa sutil mudança de percepção dos eleitores, está o impacto da ampliação da isenção do Imposto de Renda. De acordo com a análise, os efeitos práticos da medida têm aumentado, ainda que de forma discreta, a visão positiva da população em relação ao governo. O estudo também cita a redução do número de brasileiros que afirmam ter muitas dívidas após o programa Desenrola e o aumento da circulação de notícias favoráveis à administração federal.

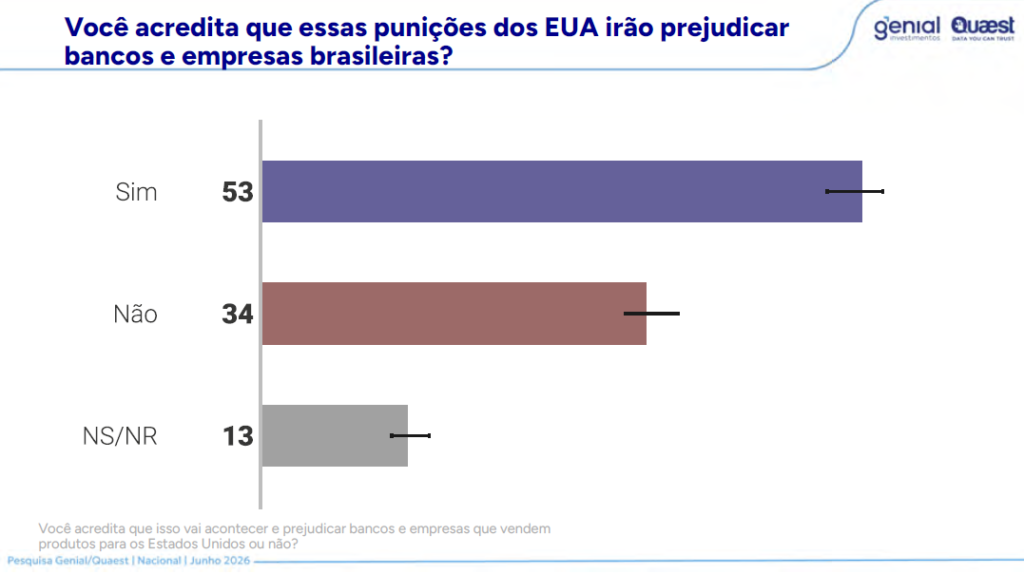

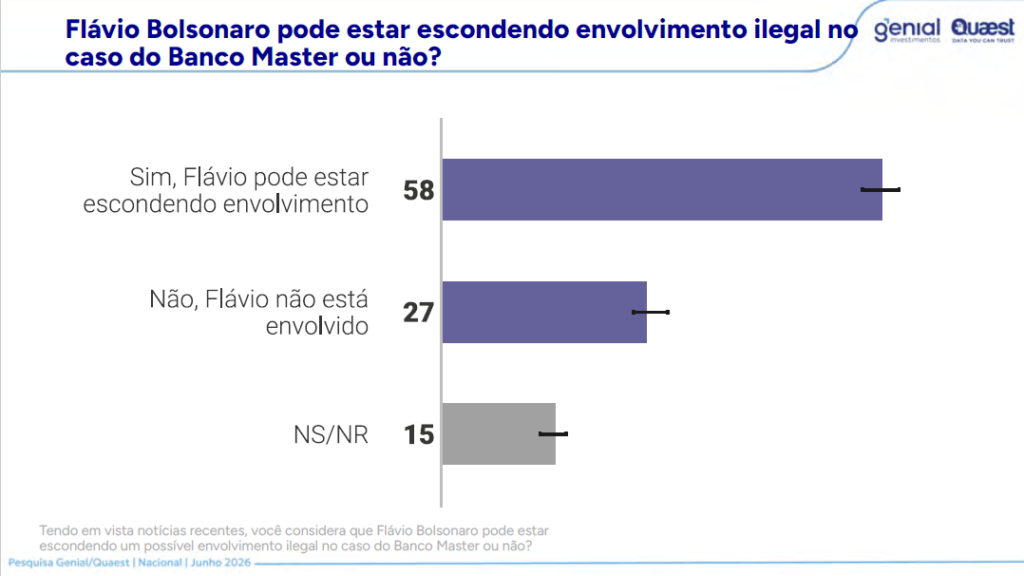

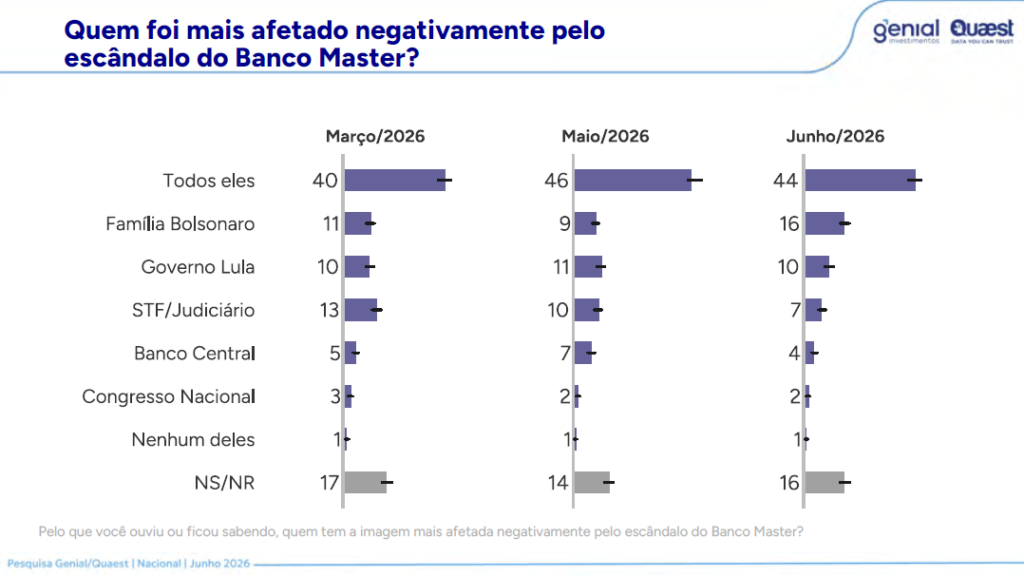

Além da avaliação do governo, a pesquisa analisa fatores que, segundo a Quaest, têm dificultado o desempenho da oposição. Entre eles estão o aumento da percepção de que a crise envolvendo o Banco Master afeta mais a família Bolsonaro, a avaliação de parte dos entrevistados sobre o pedido de financiamento para um documentário sobre Jair Bolsonaro e a repercussão da agenda internacional ligada ao ex-presidente dos Estados Unidos, Donald Trump.

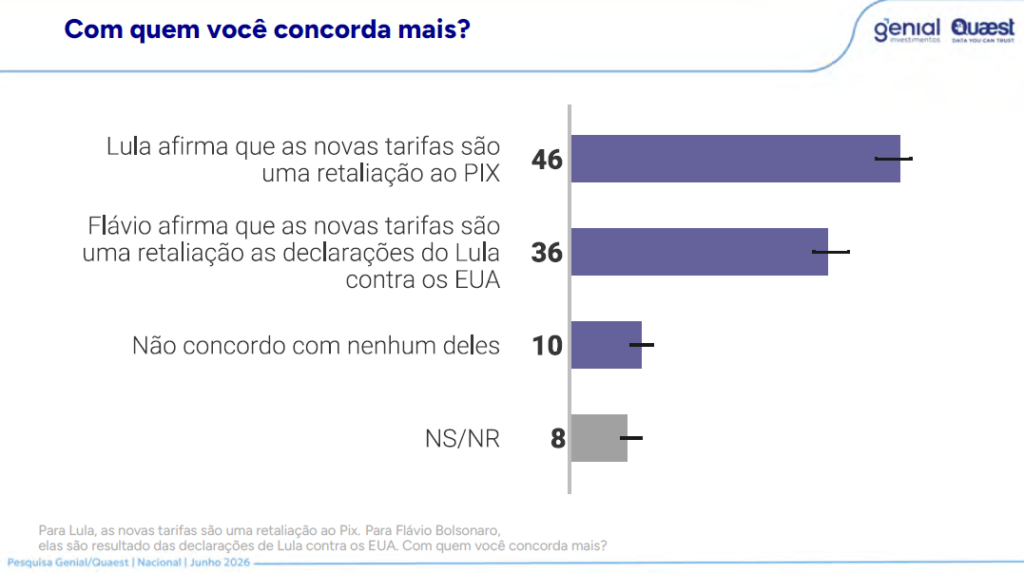

A pesquisa também mostra que, no debate sobre as tarifas de importação, a narrativa apresentada pelo governo federal encontra maior adesão entre os entrevistados do que a versão defendida por Flávio Bolsonaro (PL). O levantamento ouviu presencialmente 2.004 pessoas em 120 municípios brasileiros, entre os dias 5 e 8 de junho de 2026. A margem de erro é de dois pontos percentuais, com nível de confiança de 95%, e o estudo está registrado no Tribunal Superior Eleitoral (TSE) sob o protocolo BR-7661/2026.